Usufruit et nue-propriété : fiscalité, transmission, revenus et exemples concrets

Le démembrement de propriété est un mécanisme juridique ancien, solidement ancré dans le droit français, mais encore largement sous-utilisé dans les stratégies patrimoniales modernes. Souvent perçu comme complexe ou réservé à des situations très spécifiques, il constitue pourtant un levier particulièrement efficace pour organiser la transmission, optimiser la fiscalité et structurer les revenus dans le temps.

Lorsqu’il est correctement compris et intégré dans une réflexion globale, le démembrement permet de répondre à des objectifs patrimoniaux variés : protéger un conjoint, anticiper une succession, préparer la retraite ou encore investir à long terme dans des conditions optimisées. Ce dossier Wisely propose une lecture claire et accessible de cet outil, de ses usages et de ses limites.

Comprendre le principe du démembrement de propriété

Pleine propriété, usufruit et nue-propriété : une dissociation des droits

La pleine propriété d’un bien se compose de deux droits distincts : l’usufruit et la nue-propriété. L’usufruit correspond au droit d’utiliser le bien et d’en percevoir les revenus, par exemple habiter un logement ou en percevoir les loyers. La nue-propriété, quant à elle, représente la détention du bien sur le plan patrimonial, sans en avoir l’usage immédiat.

Lorsque la propriété est démembrée, ces deux droits sont répartis entre deux personnes différentes. À l’extinction de l’usufruit — généralement au décès de l’usufruitier — la pleine propriété se reconstitue automatiquement entre les mains du nu-propriétaire, sans démarche particulière ni imposition supplémentaire. C’est ce mécanisme qui confère au démembrement une grande efficacité en matière de transmission.

Les principales formes de démembrement

Le démembrement de propriété peut être mis en œuvre selon différentes modalités, chacune répondant à des objectifs patrimoniaux précis. Le choix de la forme de démembrement dépend étroitement de la situation familiale, de l’horizon de détention des actifs et des objectifs recherchés en matière de transmission, de revenus ou d’optimisation fiscale.

Le démembrement viager est le plus fréquemment utilisé dans un cadre familial et successoral. Il est attaché à la durée de vie de l’usufruitier, généralement un parent ou le conjoint survivant. L’usufruit prend fin automatiquement au décès de ce dernier, entraînant la reconstitution immédiate et automatique de la pleine propriété entre les mains du nu-propriétaire, sans droits supplémentaires à acquitter. Ce mécanisme permet de transmettre la valeur patrimoniale d’un bien tout en conservant l’usage ou les revenus, offrant ainsi un équilibre efficace entre protection des proches et anticipation successorale.

Le démembrement temporaire, quant à lui, est organisé pour une durée déterminée à l’avance, fixée contractuellement. Il est particulièrement utilisé dans des stratégies d’investissement ou de gestion de patrimoine à horizon long terme. L’usufruit est attribué à un tiers — personne physique ou morale — pour une période donnée, à l’issue de laquelle la pleine propriété se reconstitue automatiquement au profit du nu-propriétaire. Cette forme de démembrement est fréquemment mobilisée dans l’investissement en nue-propriété immobilière ou dans certaines stratégies d’optimisation fiscale, notamment pour organiser les revenus et maîtriser l’imposition sur une période donnée.

Il existe enfin des situations de démembrement résultant de choix successoraux ou de montages patrimoniaux spécifiques, notamment via des sociétés civiles, des holdings ou des structurations plus complexes. Le démembrement peut alors porter sur des parts sociales ou des actifs financiers, permettant d’organiser la gouvernance, de répartir les flux de revenus et d’anticiper la transmission du capital dans un cadre juridique sécurisé. Ces montages requièrent une ingénierie patrimoniale rigoureuse afin d’assurer la cohérence entre les objectifs civils, fiscaux et économiques poursuivis.

Dans l’ensemble de ces configurations, le démembrement apparaît comme un outil modulable et évolutif, capable de s’adapter à des stratégies patrimoniales aussi bien familiales qu’entrepreneuriales, à condition d’être intégré dans une réflexion globale et anticipée.

Un outil particulièrement efficace pour anticiper la transmission

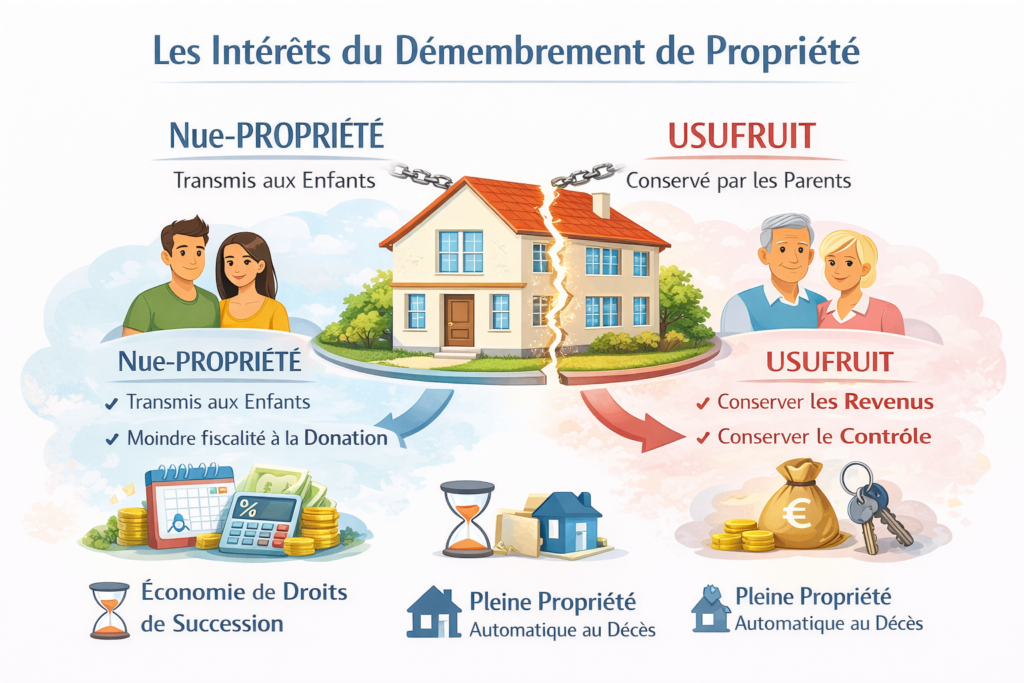

L’un des principaux atouts du démembrement réside dans sa capacité à anticiper la transmission du patrimoine tout en conservant des droits sur les biens. En donnant la nue-propriété d’un bien à ses enfants, tout en conservant l’usufruit, il est possible de transmettre progressivement son patrimoine sans renoncer immédiatement à son usage ou à ses revenus.

Sur le plan fiscal, la valeur de la nue-propriété transmise est calculée selon un barème légal dépendant de l’âge de l’usufruitier. Cette valorisation réduite permet de diminuer significativement les droits de donation. Au décès de l’usufruitier, les enfants récupèrent la pleine propriété sans nouvelle taxation. Cette logique s’inscrit pleinement dans une démarche globale d’anticipation successorale, telle que présentée dans notre article Planification de succession : les étapes clés.

Une optimisation fiscale encadrée mais pertinente

Au-delà de la transmission, le démembrement permet également une répartition claire des obligations fiscales. Les revenus générés par le bien sont imposés entre les mains de l’usufruitier, tandis que le nu-propriétaire n’est pas imposé sur ces revenus. En matière d’IFI, les règles varient selon les situations, mais le démembrement peut, dans certains cas, contribuer à une organisation plus efficiente de la base taxable.

Il convient toutefois de rappeler que la fiscalité du démembrement dépend étroitement de la structuration retenue. Une analyse personnalisée est donc indispensable pour en mesurer pleinement les effets.

Organiser et sécuriser les revenus dans le temps

Le démembrement est fréquemment utilisé pour permettre à un parent ou à un conjoint de conserver un niveau de revenus tout en préparant la transmission du capital. Cette approche est particulièrement pertinente à l’approche de la retraite ou dans une logique de protection du conjoint survivant. Elle permet d’allier sécurité financière et anticipation patrimoniale, sans opposition entre les deux objectifs.

Le démembrement appliqué à l’immobilier

L’investissement en nue-propriété : une stratégie patrimoniale de long terme

L’investissement en nue-propriété consiste à acquérir un bien immobilier en supportant uniquement la valeur de la nue-propriété, l’usufruit étant conservé ou cédé à un tiers pour une durée déterminée. Cette décote à l’acquisition, généralement comprise entre 30 % et 50 % de la valeur du bien selon la durée du démembrement, constitue le fondement économique de la stratégie. Pendant toute la période de démembrement, l’investisseur ne perçoit aucun revenu locatif, mais bénéficie en contrepartie d’une absence totale de fiscalité sur les loyers, ainsi que d’une exonération de la plupart des charges courantes et de la gestion locative, généralement assumées par l’usufruitier institutionnel ou privé.

Cette approche repose sur une logique patrimoniale et non de rendement immédiat. À l’issue du démembrement, la pleine propriété du bien se reconstitue automatiquement, sans fiscalité ni formalité particulière. L’investisseur récupère alors un actif immobilier libre de tout droit, qu’il peut occuper, louer ou arbitrer. Cette stratégie s’adresse prioritairement aux investisseurs disposant d’un horizon de détention long, souhaitant se constituer un patrimoine immobilier de qualité tout en lissant l’effort financier et fiscal dans le temps.

Avantages et intérêts patrimoniaux :

- Acquisition du bien à un prix significativement décoté.

- Absence de fiscalité sur les revenus pendant la phase de démembrement.

- Aucune gestion locative ni charges courantes à supporter.

- Neutralité fiscale lors de la reconstitution de la pleine propriété.

- Constitution progressive d’un patrimoine immobilier sans contraintes immédiates.

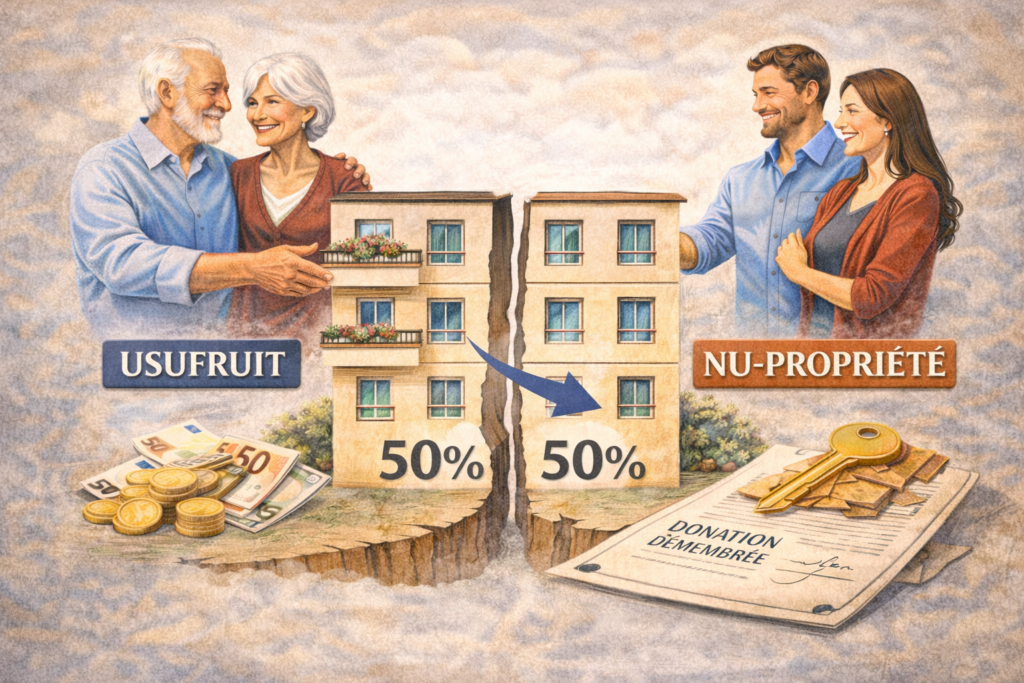

La donation de la nue-propriété d’un bien immobilier : transmettre sans se déposséder

Dans un cadre familial, la donation de la nue-propriété d’un bien immobilier constitue l’un des usages les plus emblématiques et les plus efficaces du démembrement. Elle permet aux parents de transmettre la valeur patrimoniale du bien à leurs enfants tout en conservant l’usufruit, c’est-à-dire le droit d’occuper le logement ou d’en percevoir les loyers. Cette dissociation des droits offre un équilibre particulièrement pertinent entre anticipation successorale et maintien du contrôle économique.

Sur le plan fiscal, la donation porte uniquement sur la valeur de la nue-propriété, déterminée selon le barème légal lié à l’âge de l’usufruitier, ce qui réduit mécaniquement l’assiette des droits de donation. Les abattements applicables entre parents et enfants peuvent ainsi être utilisés de manière optimale. Au décès de l’usufruitier, la pleine propriété se reconstitue automatiquement au profit des enfants, sans droits supplémentaires à acquitter, sécurisant ainsi la transmission sur le long terme.

Avantages et intérêts stratégiques :

- Transmission anticipée du patrimoine avec une fiscalité fortement allégée.

- Conservation de l’usage du bien ou des revenus locatifs par les parents.

- Sécurisation juridique de la transmission au profit des enfants.

- Absence de taxation lors de la reconstitution de la pleine propriété.

- Outil particulièrement adapté à une stratégie globale d’anticipation successorale.

Intégrées dans une réflexion patrimoniale cohérente, l’acquisition en nue-propriété et la donation de nue-propriété immobilière constituent ainsi deux leviers complémentaires, permettant de structurer efficacement la détention, la transmission et la valorisation du patrimoine immobilier sur le long terme.

Démembrement et placements financiers

Assurance-vie et clause bénéficiaire démembrée : le pilier de la stratégie

L’assurance-vie constitue incontestablement le support le plus abouti pour mettre en œuvre une stratégie de démembrement sur des placements financiers. La clause bénéficiaire démembrée permet d’orchestrer une transmission patrimoniale fine, en conciliant trois objectifs souvent difficiles à aligner : la protection du conjoint survivant, la sécurisation des droits des enfants et l’optimisation fiscale globale.

Dans ce dispositif, le conjoint est désigné usufruitier du capital, le plus souvent dans le cadre d’un quasi-usufruit. Il dispose alors d’une liberté totale sur les sommes perçues au dénouement du contrat : consommation du capital, rachats, arbitrages ou réinvestissements. Les enfants, désignés nus-propriétaires, ne perçoivent pas immédiatement les capitaux mais bénéficient d’une créance de restitution, généralement égale à la valeur du capital au décès de l’usufruitier. Cette créance vient s’imputer sur la succession du conjoint, assurant ainsi une transmission économique effective.

Avantages et intérêts structurants :

- Protection maximale du conjoint survivant, avec une maîtrise complète des capitaux transmis.

- Souplesse d’utilisation du capital, sans les contraintes juridiques d’un usufruit civil classique.

- Sécurisation patrimoniale des enfants par la créance de restitution, juridiquement opposable.

- Neutralisation partielle de la fiscalité successorale au décès du conjoint grâce à la déduction de la créance.

- Outil parfaitement compatible avec une stratégie globale de prévoyance, de retraite et de protection familiale.

Cette sophistication impose toutefois une rédaction d’une grande rigueur : modalités de calcul de la créance, obligations de réemploi, clauses de remploi conventionnel, traitement des cas de prédécès ou de remariage. Le recours à un accompagnement notarial et patrimonial spécialisé est donc indispensable pour sécuriser le montage.

Démembrement de parts de SCI et d’actifs financiers : stabilité et anticipation

Le démembrement constitue également une solution particulièrement efficace pour structurer la détention et la transmission de parts de sociétés civiles immobilières et d’actifs financiers tels que les SCPI, les contrats de capitalisation ou les portefeuilles de titres. Il permet de dissocier clairement la jouissance des revenus et la détention du capital, tout en conservant une parfaite lisibilité juridique.

L’usufruitier, souvent les parents, perçoit l’intégralité des loyers, dividendes ou produits financiers, assurant ainsi la continuité des revenus. Les nus-propriétaires, quant à eux, détiennent la valeur patrimoniale du capital et bénéficient d’une transmission anticipée, réalisée sur une base fiscalement décotée.

Avantages et intérêts patrimoniaux :

- Maintien des flux de revenus au profit de l’usufruitier.

- Transmission anticipée du capital avec réduction significative des droits de mutation.

- Application du barème légal d’âge pour la valorisation de la nue-propriété.

- Absence de fiscalité à la reconstitution de la pleine propriété.

- Adaptabilité à des patrimoines diversifiés, tant immobiliers que financiers.

Ce type de structuration offre un équilibre particulièrement pertinent entre sécurité financière immédiate et anticipation successorale.

Démembrement de parts de société et holding patrimoniale : ingénierie de haut niveau

Appliqué aux parts sociales de sociétés commerciales ou de holdings patrimoniales, le démembrement atteint un niveau élevé de sophistication. Il constitue un outil stratégique majeur pour les entrepreneurs et les familles patrimoniales souhaitant préparer la transmission de leur outil économique tout en conservant la maîtrise de la gouvernance et des flux financiers.

Les parents usufruitiers conservent la perception des dividendes et peuvent, grâce à des statuts adaptés ou à des pactes d’associés, maintenir des droits de vote renforcés et un contrôle opérationnel. Les enfants nus-propriétaires bénéficient quant à eux d’une transmission progressive du capital, fiscalement optimisée et sécurisée dans le temps.

Avantages stratégiques majeurs :

Pour les usufruitiers :

- Sécurisation des revenus via la perception intégrale des dividendes.

- Maintien du contrôle stratégique et opérationnel de la structure.

- Continuité de la gestion et stabilité de la gouvernance.

- Préparation progressive de la transmission sans rupture économique.

Pour les nus-propriétaires :

- Accès anticipé à la valeur patrimoniale de l’entreprise.

- Optimisation des droits de donation grâce aux abattements renouvelables.

- Réduction potentielle de la base IFI selon la structuration retenue.

- Reconstitution automatique de la pleine propriété à terme, sans fiscalité additionnelle.

Intégré dans une stratégie patrimoniale globale, le démembrement des placements financiers, des actifs immobiliers et des structures sociétaires apparaît ainsi comme un levier d’ingénierie patrimoniale de premier plan, combinant protection des proches, anticipation successorale et optimisation fiscale dans un cadre juridique sécurisé et pérenne.

Exemples concrets de stratégies de démembrement parts société holding

Exemple concret : holding animatrice familiale

Un entrepreneur de 58 ans dirige une holding animatrice détenant des filiales opérationnelles, pour une valeur globale de 3 M€.

Il donne la nue-propriété des titres de la holding à ses deux enfants, tout en conservant l’usufruit.

Selon le barème fiscal applicable aux usufruitiers âgés de 51 à 60 ans (usufruit 50 %, nue-propriété 50 %), la valeur de la nue-propriété transmise est de 1,5 M€, soit 750 000 € par enfant.

Après application de l’abattement légal de 100 000 € par parent et par enfant, la base taxable par enfant est ramenée à 650 000 €.

Comparaison avec une transmission en pleine propriété

Hypothèse 1 – Donation en pleine propriété

- Valeur transmise : 3 000 000 €

Par enfant : 1 500 000 €

Après abattement : 1 400 000 € taxables par enfant

Hypothèse 2 – Donation de la nue-propriété (démembrement)

- Valeur transmise : 1 500 000 €

Par enfant : 750 000 €

Après abattement : 650 000 € taxables par enfant

Gain fiscal généré par le démembrement

- Réduction de la base taxable : 1 400 000 € – 650 000 € = 750 000 € par enfant

- Soit 1 500 000 € de base taxable économisée au total

Cette économie permet :

- une forte réduction des droits de donation,

- la conservation intégrale des dividendes par le dirigeant via l’usufruit,

- l’anticipation de la transmission à un âge encore actif,

- et une reconstitution automatique de la pleine propriété sans droits supplémentaires au décès.

Les limites et points de vigilance

Le démembrement est un outil efficace, mais technique. Il implique une répartition précise des droits et des obligations entre usufruitier et nu-propriétaire. Une mauvaise anticipation peut entraîner des incompréhensions ou des situations de blocage. C’est pourquoi il est essentiel d’envisager le démembrement dans une approche globale, tenant compte de la situation familiale, fiscale et patrimoniale.

Conclusion

Longtemps perçu comme complexe, le démembrement de propriété est en réalité un outil patrimonial de grande valeur, encore trop peu exploité. Bien structuré, il permet d’optimiser la transmission, d’organiser les revenus et de sécuriser l’avenir patrimonial. Il mérite d’être envisagé comme un pilier à part entière d’une stratégie patrimoniale globale.