Anticiper la transmission de son patrimoine est une démarche qui oscille souvent entre deux volontés parfois contradictoires : protéger ses proches immédiatement et réduire la pression fiscale pour les générations futures. Trop souvent, ces outils sont envisagés de manière isolée, comme de simples solutions de « remplissage » de cases fiscales. Pourtant, la véritable ingénierie patrimoniale réside dans l’alchimie entre la donation, le démembrement de propriété et l’assurance-vie. Ce dossier Wisely explore comment l’alliance de ces mécanismes permet de bâtir une stratégie de transmission globale, fluide et optimisée, adaptée aux enjeux de 2026.

I. La donation avec réserve d’usufruit : le socle de l’anticipation

La donation de la seule nue-propriété constitue généralement la première pierre d’une stratégie de transmission réussie. Ce mécanisme permet de transmettre la propriété future d’un bien — qu’il soit immobilier ou mobilier — tout en conservant l’usufruit, c’est-à-dire le droit d’occuper le bien ou d’en percevoir les revenus (loyers, dividendes). Pour le donateur, c’est une sécurité psychologique et financière essentielle : il ne se démunira pas de son cadre de vie ni de ses compléments de revenus jusqu’à la fin de ses jours.

Sur le plan fiscal, l’intérêt est immédiat et massif. En ne donnant que la nue-propriété, les droits de donation ne sont calculés que sur une fraction de la valeur totale du bien, déterminée selon l’âge du donateur par le barème de l’article 669 du Code Général des Impôts. Plus l’on donne tôt, plus la valeur de la nue-propriété est faible, et plus l’économie est importante. Au décès du donateur, l’usufruit s’éteint et le nu-propriétaire devient plein propriétaire sans aucun droit de succession supplémentaire à payer. Cette extinction « naturelle » de l’usufruit est l’un des rares moyens légaux de faire disparaître une valeur patrimoniale aux yeux de l’administration fiscale sans frottement financier.

Cette technique n’est toutefois qu’une facette d’un montage plus vaste. Comme nous l’avons analysé dans notre dossier sur le démembrement de propriété comme outil patrimonial, cette stratégie permet de dissocier la jouissance du bien de sa propriété future, offrant ainsi une souplesse que peu d’autres dispositifs peuvent égaler. En intégrant cette démarche dès 50 ou 60 ans, vous figez la valeur fiscale du bien au moment de la donation, rendant ainsi indolore toute prise de valeur future de l’actif pour vos héritiers.

L’optimisation des abattements en 2026

Au-delà du démembrement, il est crucial de jouer avec les abattements en vigueur. Pour rappel, chaque parent peut donner jusqu’à 100 000 € par enfant tous les 15 ans sans payer de droits. En combinant la réserve d’usufruit avec ces abattements, un couple peut transmettre un patrimoine immobilier d’une valeur réelle bien supérieure à 400 000 € (pour deux enfants) en totale franchise d’impôt.

L’astuce réside dans la répétition de ces opérations. En commençant tôt, vous purgez la fiscalité sur une première tranche de votre patrimoine, tout en sachant que le compteur des 15 ans redémarre immédiatement. C’est cette vision de long terme qui distingue une gestion passive d’une véritable stratégie d’optimisation. Il ne s’agit pas simplement de donner, mais de donner au bon moment, sous la bonne forme juridique, pour laisser le temps au renouvellement des dispositifs fiscaux d’opérer en votre faveur.

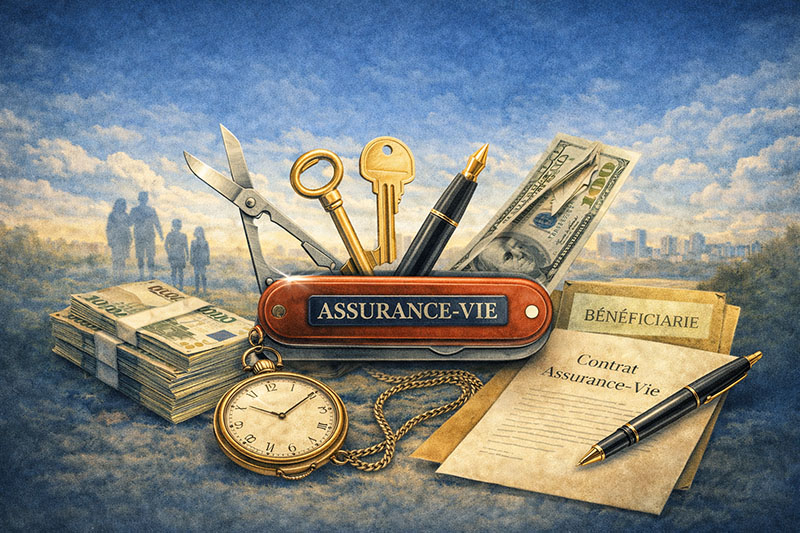

II. L’assurance-vie : le couteau suisse hors succession

Si la donation de nue-propriété traite idéalement les actifs « physiques » (immobilier, parts sociales), l’assurance-vie s’impose comme l’outil indispensable pour la transmission des liquidités. Sa force réside dans son statut juridique particulier : les sommes versées sur un contrat d’assurance-vie sont considérées comme étant « hors succession ». Cela signifie qu’elles ne tombent pas sous les règles civiles classiques du Code civil, offrant une liberté de transmission que la donation simple ne permet pas toujours.

Sur le plan fiscal, le régime de faveur reste l’un des plus attractifs du paysage français, particulièrement pour les versements effectués avant l’âge de 70 ans. Chaque bénéficiaire désigné peut recevoir jusqu’à 152 500 € en totale franchise d’impôt (selon l’article 990 I du CGI). Pour un couple avec deux enfants, cela représente une capacité de transmission de plus de 600 000 € sans le moindre frottement fiscal, venant s’ajouter aux abattements déjà utilisés lors des donations de nue-propriété.

L’importance de la rédaction de la clause bénéficiaire

La plupart des souscripteurs se contentent de la clause standard (« mon conjoint, à défaut mes enfants… »). Pourtant, c’est ici que se joue la finesse de votre stratégie. Une clause bénéficiaire bien rédigée permet non seulement de désigner précisément qui recevra les fonds, mais aussi de définir comment ils les recevront.

Dans une optique de protection du conjoint, il est souvent tentant de le placer en premier rang. Cependant, cela peut s’avérer fiscalement inefficace si le conjoint n’a pas un besoin immédiat de ces liquidités, car les fonds seront à nouveau taxés lors de son propre décès au profit des enfants. C’est là que l’ingénierie patrimoniale intervient pour proposer des solutions plus subtiles, capables de traverser les générations sans être amputées par la fiscalité à chaque étape.

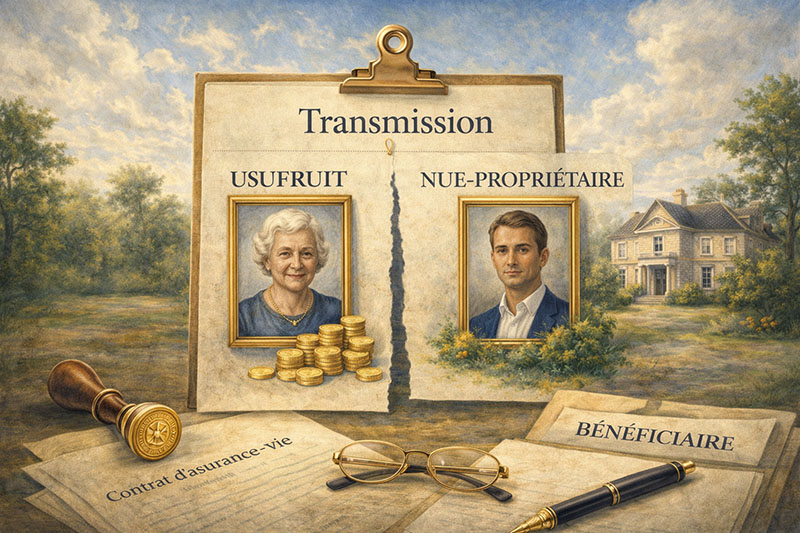

III. La stratégie « Combo » : Le démembrement de la clause bénéficiaire

C’est sans doute l’un des mécanismes les plus puissants et les moins connus du grand public : le démembrement de la clause bénéficiaire. Le principe est calqué sur celui de l’immobilier, mais appliqué au capital d’un contrat d’assurance-vie au moment du décès de l’assuré. Au lieu de transmettre la pleine propriété du capital à une seule personne, on le sépare en deux : l’usufruit pour le conjoint et la nue-propriété pour les enfants.

Le quasi-usufruit : la sécurité du conjoint, l’héritage des enfants

Dans ce schéma, le conjoint survivant reçoit l’intégralité des fonds en « quasi-usufruit ». Contrairement à un bien immobilier où l’usufruitier ne peut pas vendre sans l’accord du nu-propriétaire, le quasi-usufruitier d’une somme d’argent a le droit de la dépenser intégralement. En contrepartie, les enfants (nus-propriétaires) détiennent une « créance de restitution ».

Cette créance est une dette que le conjoint doit à la succession. Concrètement, au décès du second parent, les enfants pourront prélever sur la succession restante le montant correspondant à cette créance, en toute franchise d’impôt. Ce mécanisme permet de protéger le niveau de vie du conjoint tout en garantissant que le capital initial ne sera pas taxé une seconde fois lors de la transmission finale.

Un partage d’abattement optimisé

D’un point de vue fiscal, le démembrement de la clause permet également de diviser l’abattement de 152 500 € entre l’usufruitier et le nu-propriétaire. La valeur de chaque part est déterminée par le même barème que pour l’immobilier (article 669 du CGI). Cela permet souvent de faire passer des capitaux très importants sous les radars du fisc, car chaque enfant et le conjoint usufruitier consomment une part proportionnelle de l’abattement. C’est l’exemple type de la stratégie « gagnant-gagnant » : le conjoint conserve la pleine disposition de l’argent et les enfants voient leurs droits de succession futurs drastiquement réduits.

IV. Cas pratique : Simulation d’une transmission globale optimisée

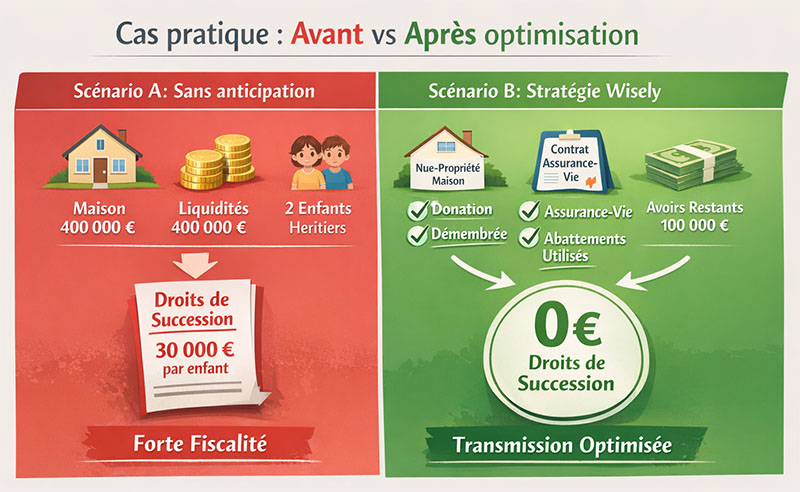

Pour mieux comprendre l’impact de ces stratégies combinées, prenons l’exemple d’un couple, Monsieur et Madame Wisely, âgés de 65 ans. Ils possèdent une résidence principale évaluée à 400 000 € et disposent de 400 000 € de liquidités sur des comptes bancaires classiques. Ils ont deux enfants.

Scénario A : Sans anticipation

Au décès des deux parents, les enfants héritent de la pleine propriété des biens. Après abattements classiques de 100 000 € par parents par enfant, la part taxable reste importante (320 000€ divisé par le nombre d’enfant). Sur un patrimoine de 160 000 €, les droits de succession s’élèveraient à plusieurs dizaines de milliers d’euros par enfant, amputant ainsi significativement le capital transmis. Dans ce cas les droits de succession seraient d’environ 30 194 € par enfant.

Scénario B : La stratégie Wisely

- Donation de la nue-propriété : Le couple donne la nue-propriété de la résidence principale. À 65 ans, la nue-propriété vaut 60% de la pleine propriété (soit 240 000 €). Cette somme entre parfaitement dans leurs abattements de 100 000 € par enfant, par parent. Les enfants sont propriétaires des murs sans aucun droit à payer et il reste 80 000 € d’abattement non utilisé par enfant (40 000 € par parent).

- Assurance-vie en co-adhésion avec dénouement au second décès: 300 000 € de liquidités sont placés sur un contrat d’assurance-vie avec une clause de dénouement au second décès. L’assurance-vie offrant un abattement de 152 500 € par bénéficiaire, les capitaux de l’assurance-vie seront transmis aux enfants sans aucun droits de succession.

- Capitaux restant en liquidités bancaires : Les capitaux, soit 100 000 €, ne subiront pas de taxation sur les droits de succession car il reste un abattement de 40 000 € par parent, par enfant. Ce qui donne un abattement global de 160 000 € pour les deux enfants, 100 000 € – 160 000 € = 0 € de droits de succession.

- Résultat final : Il n’y a plus de droits de succession à payer et le(la) conjoint(e) survivant(e) est protégé(e).

Il est également possible d’imaginer ce genre de stratégie avec une clause bénéficiaire démembrée.

V. Points de vigilance et calendrier fiscal

La mise en place d’une telle architecture nécessite une rigueur d’exécution absolue pour éviter toute requalification par l’administration fiscale. Le premier point de vigilance est la règle des 70 ans. Pour l’assurance-vie, passer ce cap modifie radicalement la fiscalité (article 757 B), réduisant l’abattement global à seulement 30 500 € pour l’ensemble des bénéficiaires. L’anticipation n’est donc pas une option, mais une nécessité calendaire.

De plus, la rédaction de la clause bénéficiaire démembrée doit être précise. Il est impératif de prévoir les modalités de la créance de restitution et, idéalement, de faire enregistrer ce démembrement pour lui donner date certaine. Enfin, l’abus de droit guette les montages qui n’auraient qu’une visée fiscale sans réalité civile. Chez Wisely, nous insistons sur le fait que chaque outil doit répondre à un besoin réel : protéger, générer des revenus ou organiser la gouvernance familiale.

Conclusion

La gestion de patrimoine moderne ne consiste plus à choisir le « meilleur » placement, mais à orchestrer la rencontre entre le droit civil et la fiscalité. En combinant judicieusement la donation avec réserve d’usufruit et l’assurance-vie à clause démembrée, vous créez un bouclier patrimonial robuste. Vous assurez votre propre confort tout en préparant un héritage serein pour vos successeurs. Parce que chaque famille est unique, cette structure doit être affinée et personnalisée selon vos priorités et la nature de vos actifs.

Besoin d’un accompagnement personnalisé pour votre stratégie de transmission ?

Contactez les experts Wisely pour un audit patrimonial complet et une étude sur-mesure de votre situation.