Pour de nombreux dirigeants, entrepreneurs et professions libérales, la frontière entre patrimoine professionnel et patrimoine personnel est souvent floue. L’entreprise constitue à la fois un outil de travail, une source de revenus et un actif patrimonial majeur. Progressivement, les deux sphères s’entremêlent : immobilier détenu via la société, trésorerie excédentaire laissée en entreprise, investissements personnels financés indirectement par l’activité professionnelle.

Pourtant, ne pas distinguer clairement ces deux patrimoines peut fragiliser l’équilibre global. La séparation n’est pas seulement une question juridique : elle répond à des enjeux de protection, de fiscalité, de transmission et de performance patrimoniale à long terme.

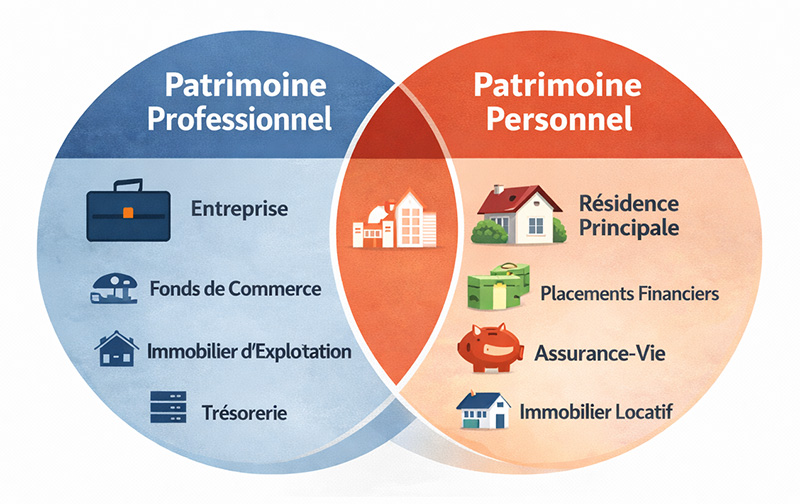

Le patrimoine professionnel : un outil économique avant tout

Le patrimoine professionnel regroupe l’ensemble des actifs nécessaires à l’activité économique. Il peut s’agir des parts sociales ou actions de la société, du fonds de commerce, des équipements, de l’immobilier d’exploitation, mais aussi de la trésorerie accumulée au fil des exercices.

Sa finalité première est productive : générer du chiffre d’affaires, assurer la pérennité de l’entreprise et créer de la valeur. Sa valorisation dépend directement de la performance économique, de la conjoncture et des perspectives du secteur d’activité. Il s’agit donc d’un patrimoine par nature exposé au risque entrepreneurial.

Cette dimension doit être pleinement intégrée dans une réflexion patrimoniale globale : ce qui constitue une opportunité de croissance d’un côté peut représenter une concentration excessive de risque de l’autre.

Le patrimoine personnel : sécuriser, diversifier, transmettre

Le patrimoine personnel poursuit des objectifs différents. Il comprend généralement la résidence principale, l’immobilier locatif détenu à titre privé, les placements financiers, l’assurance-vie, l’épargne retraite et les investissements diversifiés.

Sa vocation n’est pas de soutenir une activité économique, mais de sécuriser un niveau de vie, préparer la retraite, protéger la famille et organiser la transmission. Il constitue un socle de stabilité, complémentaire à l’activité professionnelle.

Lorsque ces deux sphères ne sont pas clairement distinguées, l’ensemble du patrimoine peut devenir excessivement dépendant de la santé de l’entreprise. La séparation permet au contraire d’équilibrer les risques et d’organiser la croissance patrimoniale de manière structurée.

Pourquoi séparer patrimoine professionnel et patrimoine personnel ?

Protéger son patrimoine personnel des risques professionnels

L’activité entrepreneuriale comporte par définition une part d’incertitude. Difficultés économiques, contentieux, retournement de marché ou évolution réglementaire peuvent fragiliser une entreprise, parfois brutalement.

Si le patrimoine personnel est insuffisamment isolé, les conséquences peuvent dépasser la sphère professionnelle. Selon le statut juridique et les garanties accordées, une exposition mal maîtrisée peut compromettre la sécurité financière du dirigeant et de sa famille.

La séparation permet d’ériger une barrière claire entre les risques liés à l’activité et les actifs destinés à la sécurité personnelle. Elle participe ainsi à une meilleure maîtrise du risque global.

Optimiser la gestion des flux et la fiscalité

Au-delà de la protection, la séparation offre une plus grande lisibilité dans l’organisation des flux financiers. La manière dont le dirigeant se rémunère, arbitre entre salaire et dividendes ou investit la trésorerie excédentaire a un impact direct sur l’équilibre patrimonial.

Laisser systématiquement les excédents de trésorerie dans la société peut sembler confortable à court terme, mais cela concentre le patrimoine sur un seul actif : l’entreprise elle-même. À l’inverse, organiser des remontées de capitaux vers le patrimoine personnel permet de diversifier les investissements et de réduire la dépendance à l’activité professionnelle.

La structuration des flux doit toutefois être pensée avec cohérence, en tenant compte de la fiscalité, du besoin de financement de l’entreprise et des objectifs personnels à long terme.

Préparer la cession ou la transmission de l’entreprise

Une entreprise représente souvent l’essentiel du patrimoine d’un dirigeant. Pourtant, la question de sa cession ou de sa transmission est fréquemment abordée tardivement.

Lorsque le patrimoine professionnel et personnel sont clairement distingués, la valorisation de l’entreprise devient plus lisible, et les scénarios de cession plus fluides. La séparation facilite également la transmission aux héritiers, en évitant les confusions entre actifs professionnels et biens personnels.

Dans cette perspective, la réflexion doit s’inscrire dans une stratégie globale de long terme. Comme nous l’expliquons dans notre article consacré à la planification successorale, une anticipation structurée permet d’éviter les décisions précipitées et les arbitrages contraints.

Comment organiser concrètement cette séparation ?

Choisir une structure juridique adaptée

La première étape consiste à adopter une structure juridique cohérente avec les objectifs patrimoniaux. L’exercice en société, plutôt qu’en entreprise individuelle, permet déjà de distinguer juridiquement le patrimoine professionnel du patrimoine personnel.

Dans certains cas, la mise en place d’une holding peut renforcer cette organisation en centralisant la détention des titres et en structurant les flux financiers. L’immobilier d’exploitation peut également être isolé dans une structure distincte afin de dissocier l’outil de travail de l’actif immobilier.

Ces choix ne relèvent pas uniquement d’une logique fiscale : ils participent à une stratégie d’ensemble visant à clarifier la lecture patrimoniale.

L’intérêt d’une holding dans la structuration patrimoniale

La création d’une holding peut constituer un outil particulièrement efficace pour organiser la séparation entre patrimoine professionnel et patrimoine personnel. Une holding est une société dont l’objet principal est de détenir les titres d’autres sociétés, notamment la société opérationnelle du dirigeant.

En interposant une holding entre l’entrepreneur et son entreprise, il devient possible de structurer plus clairement la détention des actifs et la circulation des flux financiers.

La holding permet notamment de centraliser les dividendes provenant de la société opérationnelle. Sous certaines conditions fiscales, ces dividendes peuvent remonter vers la holding avec une fiscalité limitée, ce qui offre une plus grande souplesse pour réinvestir les capitaux dans de nouveaux projets ou dans des actifs diversifiés.

Elle facilite également la gestion de la croissance et des investissements, en permettant de financer d’autres sociétés, d’acquérir de nouveaux actifs ou de structurer un groupe d’entreprises.

Enfin, la holding peut jouer un rôle important dans la préparation d’une cession ou d’une transmission. Elle permet de conserver le produit d’une éventuelle vente au sein d’une structure juridique et d’organiser plus facilement la transmission progressive du patrimoine.

Ainsi, bien structurée, la holding devient un outil de pilotage patrimonial, permettant d’articuler développement entrepreneurial, diversification et stratégie de long terme.

Organiser les flux entre l’entreprise et la sphère personnelle

La séparation patrimoniale passe également par une réflexion sur la circulation des flux financiers. Il convient notamment de déterminer :

- le niveau de rémunération nécessaire au train de vie personnel,

- la part des bénéfices à distribuer ou à capitaliser,

- la stratégie d’investissement des excédents.

L’objectif n’est pas de transférer systématiquement les capitaux vers la sphère privée, mais de maintenir un équilibre. Une entreprise sous-capitalisée peut freiner son développement ; à l’inverse, une accumulation excessive de trésorerie peut traduire une absence de diversification patrimoniale.

Construire un patrimoine personnel indépendant

Une fois les flux organisés, il est essentiel de structurer activement le patrimoine personnel. Cela implique une diversification adaptée au profil de risque, un équilibre entre liquidité et performance, et une vision de long terme intégrant retraite et transmission.

La constitution d’un patrimoine personnel indépendant permet de réduire progressivement la dépendance à l’activité professionnelle. Cette indépendance financière constitue un facteur de sérénité, notamment à l’approche d’une cession ou d’un ralentissement d’activité.

Les erreurs fréquentes à éviter

Certaines pratiques peuvent fragiliser l’équilibre patrimonial d’un dirigeant lorsqu’aucune réflexion structurée n’est menée entre sphère professionnelle et sphère personnelle. L’une des erreurs les plus fréquentes consiste à concentrer l’essentiel de la richesse dans l’entreprise, en supposant que sa croissance future suffira à assurer la sécurité financière à long terme. Cette dépendance excessive expose le patrimoine global aux aléas économiques propres à l’activité : évolution du marché, cycles sectoriels, difficultés opérationnelles ou changements réglementaires. Sans diversification progressive vers la sphère personnelle, le dirigeant peut se retrouver ans une situation où la valeur de son patrimoine reste étroitement corrélée à la performance de son entreprise.

D’autres erreurs tiennent à une organisation patrimoniale insuffisamment structurée. Le mélange des comptes personnels et professionnels peut créer un manque de lisibilité financière et compliquer la gestion fiscale ou juridique. L’absence de stratégie claire de rémunération — entre salaire, dividendes et réinvestissement — peut également freiner la constitution d’un patrimoine personnel équilibré. Enfin, négliger certains aspects comme la protection du conjoint ou reporter la réflexion patrimoniale à la veille d’une cession d’entreprise réduit considérablement les options disponibles. Anticiper ces enjeux permet au contraire de mettre en place des solutions adaptées et de construire une stratégie patrimoniale cohérente sur le long terme.

La séparation patrimoniale ne doit pas être perçue comme une contrainte administrative, mais comme une démarche stratégique visant à sécuriser l’ensemble du patrimoine.

Conclusion – Une séparation stratégique au service de la performance globale

Séparer patrimoine professionnel et patrimoine personnel ne signifie pas les opposer. Il s’agit au contraire d’organiser leur complémentarité. L’entreprise demeure un moteur de création de valeur, tandis que le patrimoine personnel assure la stabilité, la diversification et la transmission.

Cette séparation renforce la lisibilité, améliore la gestion des risques et prépare l’avenir dans de meilleures conditions. Elle constitue un pilier essentiel d’une stratégie patrimoniale cohérente et durable.