Dans un environnement de marchés cotés parfois volatils, de rendements obligataires variables et d’appétence croissante pour les investissements à impact, de plus en plus d’investisseurs se tournent vers le private equity, ou capital-investissement.

Cette classe d’actifs, longtemps réservée aux institutionnels, est aujourd’hui accessible aux investisseurs privés à travers différents fonds spécialisés. Elle permet de participer au financement direct de l’économie réelle, tout en visant un rendement potentiellement supérieur sur le long terme.

Mais avant de s’y engager, il est essentiel d’en comprendre les principes, les opportunités, les risques et les conditions d’accès.

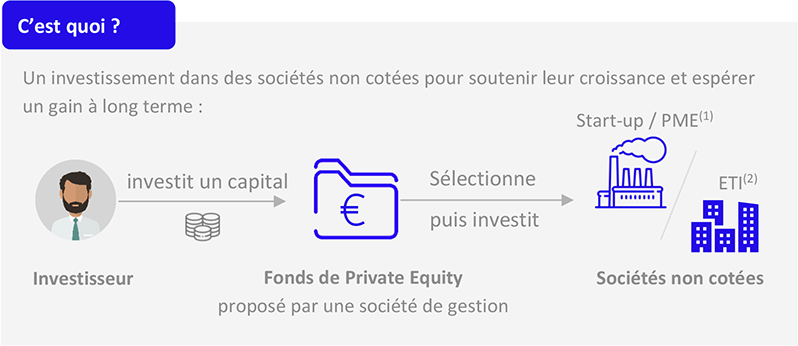

Qu’est-ce que le private equity ?

Le private equity consiste à investir dans le capital d’entreprises non cotées, souvent à différents stades de leur développement :

- Capital-risque : financement des start-ups innovantes en phase de démarrage ;

- Capital développement : soutien à la croissance de PME déjà rentables ;

- Capital transmission (LBO) : accompagnement de la reprise ou du changement d’actionnariat d’entreprises établies ;

- Capital retournement : redressement d’entreprises en difficulté.

Contrairement aux placements “cotés”, les sociétés non cotées ne sont pas influencées quotidiennement par les fluctuations boursières ; leur performance dépend surtout de la croissance réelle et de la qualité de leur gestion.

Le private equity offre donc une exposition différente, moins corrélée aux marchés traditionnels, mais assortie d’une liquidité réduite : la durée d’investissement moyenne est de 7 à 10 ans.

Pourquoi investir ?

Les principales opportunités

- Performance potentielle supérieure

Historiquement, les fonds de private equity affichent des rendements annuels moyens compris entre 8 % et 12 %, selon les stratégies et la qualité de gestion. - Diversification patrimoniale

En intégrant des actifs non cotés dans un portefeuille, l’investisseur réduit sa dépendance aux marchés financiers traditionnels. - Impact positif sur l’économie réelle

Le capital-investissement contribue au financement de PME et ETI françaises, créatrices d’emplois et d’innovation. - Alignement d’intérêts

Les gérants de fonds investissent souvent eux-mêmes dans leurs véhicules, garantissant une convergence avec les investisseurs. - Avantages fiscaux possibles

Certains fonds, comme les FCPI ou FIP, ouvrent droit à des réductions d’impôt sur le revenu ou d’IFI, sous conditions.

Le saviez-vous ?

En 2024, près d’un tiers des fonds de private equity commercialisés en France étaient accessibles via une assurance-vie ou un Plan d’Épargne Retraite (PER), facilitant leur intégration patrimoniale.

Les risques et contraintes à connaître

Si le potentiel de rendement est attractif, le private equity n’est pas dénué de risques :

- Illiquidité : les capitaux sont immobilisés pendant 7 à 10 ans, sans possibilité de rachat anticipé.

- Risque de perte : certaines sociétés peuvent échouer?; la performance dépend du succès global du portefeuille.

- Risque de sélection : la qualité du gestionnaire est déterminante ; les écarts de rendement entre fonds peuvent être très importants.

- Risque de valorisation : la valeur des participations est estimée périodiquement, non cotée, donc non garantie.

- Frais de gestion élevés : souvent 1,5 % à 2 % par an, plus des frais d’entrée (jusqu’à 5 %) et une part de performance (carried interest).

Le private equity s’adresse donc à des investisseurs capables d’accepter un horizon long et une volatilité limitée, mais potentiellement une absence de liquidité.

Comment accéder au private equity ?

Il existe aujourd’hui plusieurs voies d’accès adaptées aux particuliers :

Les fonds spécialisés

- FCPR (Fonds Commun de Placement à Risque) : véhicule phare pour le capital-investissement, souvent orienté PME françaises.

- FCPI / FIP : fonds bénéficiant d’un cadre fiscal avantageux (réduction d’IR ou d’IFI).

- FPCI (Fonds Professionnel de Capital-Investissement) : réservé aux investisseurs avertis ou qualifiés.

Les enveloppes disponibles

Les fonds peuvent être logés dans différentes enveloppes :

- Contrats d’assurance-vie ou de capitalisation ;

- Plans d’Épargne Retraite (PER) ;

- Comptes-titres ordinaires (CTO) ;

- Plans d’Épargne en Actions (PEA), selon la nature du fonds.

- Nominatif Pur.

Le ticket d’entrée

Certains fonds grand public démarrent dès 5 000 € à 10 000 €, d’autres, plus sélectifs, exigent 50 000 € à 100 000 € ou davantage.

Le rôle du conseiller

Un accompagnement professionnel est essentiel pour :

- sélectionner les sociétés de gestion les plus fiables ;

- vérifier la cohérence du produit avec les objectifs et la fiscalité ;

- calibrer l’allocation (généralement 5 % à 15 % du portefeuille).

À lire également : Investir en actions pour débutants, un bon point de départ avant de se tourner vers les marchés non cotés.

Avantages et inconvénients

| Avantages | Inconvénients / Risques |

| Rendement potentiel élevé (8–12 %/an) | Faible liquidité, blocage 7–10 ans |

| Diversification patrimoniale | Risque de perte partielle ou totale |

| Accès à des entreprises innovantes | Frais de gestion plus élevés |

| Avantages fiscaux possibles | Sélection des fonds complexe |

| Participation à l’économie réelle | Horizon d’investissement long |

Intégrer le private equity dans une stratégie globale

Chez Wisely, l’intégration du private equity s’inscrit toujours dans une vision patrimoniale d’ensemble :

- diagnostic du profil de risque ;

- définition de la part d’actifs illiquides ;

- sélection de fonds gérés par des acteurs reconnus ;

- suivi annuel de la performance et des distributions.

Le private equity peut ainsi constituer une brique stratégique du portefeuille, en complément de placements plus liquides.

Sa réussite repose sur une approche équilibrée et un accompagnement rigoureux.

À découvrir également : Optimisation fiscale pour indépendants

Conclusion — Un investissement d’avenir à maîtriser

Le private equity est une opportunité réelle de performance et de sens, permettant d’investir dans l’économie réelle tout en diversifiant son patrimoine.

Mais il requiert temps, sélection et accompagnement : sa réussite dépend d’un pilotage patrimonial professionnel.