À 50 ans, il est encore temps de bien préparer sa retraite — mais plus le droit à l’improvisation.

C’est fréquemment à cet âge que l’on prend conscience que le départ n’est plus si loin. Pourtant, beaucoup tardent encore à agir, par manque de temps, d’information, ou parce qu’ils pensent qu’il est déjà trop tard pour optimiser quoi que ce soit. C’est une erreur.

Chez Wisely, nous pensons qu’à 50 ans, il est encore possible de poser les bases solides d’une retraite sereine. À condition d’éviter certains pièges classiques et de s’entourer des bons partenaires.

Dans cet article, nous revenons sur les principales erreurs à ne pas commettre quand on commence à planifier sa retraite à 50 ans. Et surtout, nous vous montrons comment les éviter grâce à une stratégie adaptée à votre profil, à vos objectifs et à votre horizon de temps.

Penser qu’il est encore trop tôt

L’illusion du “j’ai encore 10 ou 15 ans devant moi”

À 50 ans, la retraite semble encore loin… mais en réalité, les années passent vite, et chaque décision non prise est une opportunité perdue. Beaucoup se disent qu’ils ont encore le temps pour s’en occuper — jusqu’au jour où la retraite devient une urgence.

Or, préparer sa retraite à 50 ans, c’est précisément le bon moment pour agir intelligemment, avec une vision à moyen terme. Vous avez encore le temps de construire, d’ajuster et d’optimiser. Mais cela suppose de ne pas repousser les démarches.

Lisser l’effort d’épargne dans le temps

Plus vous commencez tôt, plus vous pouvez répartir votre effort d’épargne sur une durée raisonnable. Un investissement progressif sur 12 à 15 ans permet de réduire la pression financière, de bénéficier de l’effet cumulé des intérêts et d’anticiper les aléas de marché.

C’est aussi à cette période que vous pouvez envisager des arbitrages patrimoniaux (transfert de contrats, ouverture d’un PER, ajustement d’un assurance-vie, revente ou conservation d’un bien immobilier locatif, etc.).

🔗 Découvrez pourquoi une stratégie de planification anticipée fait toute la différence

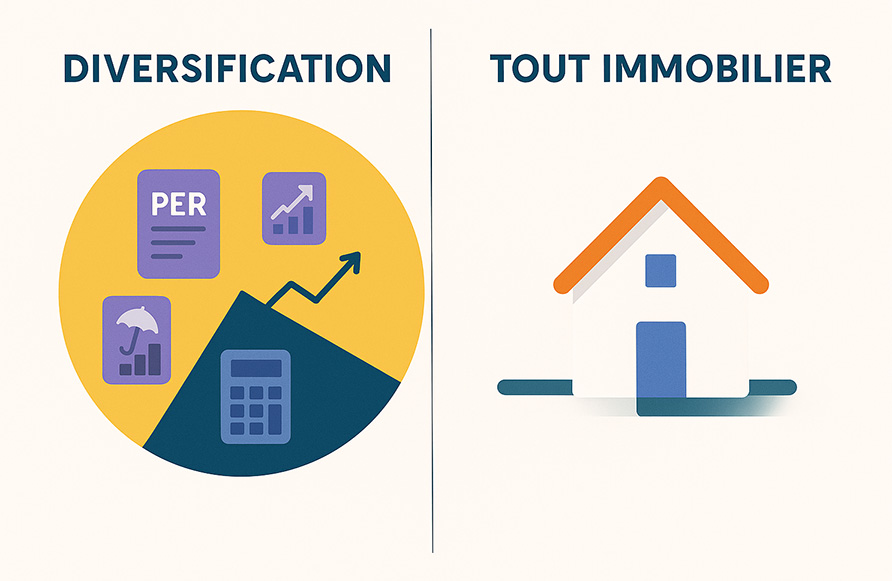

Négliger l’importance de la diversification

Le piège du “tout immobilier”

Passé 50 ans, nombreux sont ceux qui pensent sécuriser leur retraite en misant tout sur l’immobilier locatif. Si ce levier peut être puissant, il comporte aussi ses limites : fiscalité contraignante, gestion locative complexe, risques de vacance et liquidité limitée. Miser exclusivement sur la pierre, c’est prendre le risque de se retrouver prisonnier d’un actif peu souple au moment de la retraite.

Diversifier, c’est aussi se prémunir contre les imprévus et adapter sa stratégie à son niveau de risque et à son horizon d’investissement.

Équilibrer ses placements : PER, assurance-vie, épargne salariale…

À 50 ans, il est encore possible d’exploiter des solutions complémentaires :

- Le Plan d’Épargne Retraite (PER), avec ses avantages fiscaux à l’entrée et sa souplesse à la sortie

- L’assurance-vie, incontournable pour sa fiscalité avantageuse après 8 ans

- L’épargne salariale (PEE, PERCO) si vous êtes salarié ou dirigeant

- Des supports financiers diversifiés, adaptés à votre profil : fonds euros, unités de compte, obligations, SCPI, dette privée, private equity…

Une allocation bien pensée peut générer de la performance tout en maintenant un bon niveau de sécurité. Le tout est de savoir composer intelligemment son portefeuille.

🔗 Comment choisir le bon plan de retraite selon votre profil ?

Sous-estimer les impacts fiscaux

Quand la fiscalité devient un frein au lieu d’un levier

La retraite ne marque pas la fin de l’impôt, loin de là. Vos choix de placements, vos modalités de sortie de contrat, la composition de votre patrimoine : tout continue à produire des effets fiscaux… parfois douloureux si vous ne les avez pas anticipés.

Les erreurs les plus fréquentes ?

- Ne pas intégrer les pensions de retraite dans le calcul de l’impôt sur le revenu, alors qu’elles sont bien souvent imposables

- Oublier que les revenus du capital (intérêts, dividendes, loyers, plus-values) restent soumis à la flat tax ou au barème progressif

- Mal anticiper la fiscalité des retraits effectués sur un PER ou une assurance-vie, surtout si l’horizon de placement est court

- Négliger les prélèvements sociaux, qui viennent grever les revenus à hauteur de 17,20%

- Penser que la transmission de son patrimoine à la retraite est “hors sujet”, alors qu’il s’agit d’une opportunité stratégique à ne pas manquer

Sans une stratégie fiscale pensée dans la durée, vous risquez de voir fondre vos revenus nets. La fiscalité ne se contente pas de taxer : elle oriente, elle récompense, elle pénalise. Mieux vaut donc en faire une alliée plutôt qu’une contrainte.

Rente ou capital : un choix qui doit être guidé par l’analyse

Beaucoup de Français découvrent au moment de la liquidation de leur épargne retraite qu’ils doivent choisir entre rente viagère ou capital. Derrière cette alternative se cachent de vrais enjeux fiscaux et patrimoniaux.

- La rente viagère permet de sécuriser un revenu à vie, ce qui peut rassurer. Elle bénéficie d’un abattement fiscal, dont le taux dépend de l’âge au moment du premier versement. Mais elle implique aussi la perte du capital, ce qui peut gêner certains en matière de transmission.

- Le capital, quant à lui, offre une liberté d’utilisation totale (achat immobilier, donation, réinvestissement…). Mais il suppose une gestion autonome et rigoureuse, pour ne pas risquer de tout consommer trop vite — et pour maîtriser les effets fiscaux liés aux retraits.

Ce choix ne peut pas être fait à la légère. Il dépend de nombreux paramètres : espérance de vie, situation familiale, niveau de patrimoine, objectifs successoraux, imposition actuelle et future…

Une fiscalité qui se pilote, pas qui se subit

À 50 ans, vous êtes dans la dernière ligne droite pour orchestrer votre fiscalité de demain. Cela ne veut pas dire tout prévoir dans le détail, mais bien se doter d’un cap clair :

- Quels revenus souhaitez-vous sécuriser ?

- Quelle part de votre patrimoine sera consommée, transmise ou capitalisée ?

- Quel régime fiscal sera le plus adapté à votre situation dans 10 ou 15 ans ?

🔗 Nos experts peuvent vous aider à y voir clair et à piloter intelligemment votre fiscalité

Oublier la prévoyance dans l’équation

Penser à la retraite, c’est aussi penser à se protéger

— et à protéger ses proches

Lorsqu’on prépare sa retraite à 50 ans, on pense spontanément à l’épargne, à la fiscalité ou à la transmission. Mais trop souvent, on oublie la prévoyance. Pourtant, un accident de la vie, une maladie ou une invalidité peuvent mettre en péril les projets, voire compromettre l’équilibre financier du foyer.

Une bonne stratégie retraite inclut des dispositifs de protection adaptés :

- En cas d’invalidité ou d’incapacité de travail prolongée

- En cas de décès prématuré, pour sécuriser l’avenir de son conjoint ou de ses enfants

- En complément de la pension de réversion, souvent insuffisante pour maintenir un niveau de vie décent

Assurance prévoyance : un socle souvent négligé

À 50 ans, il est encore possible — et souvent judicieux — de mettre en place une couverture prévoyance adaptée à votre situation. Certaines formules s’intègrent aux dispositifs retraite pour créer une protection globale cohérente.

Le coût de cette protection est habituellement bien inférieur aux conséquences d’une mauvaise anticipation. Il vaut mieux y penser maintenant que devoir faire face dans l’urgence.

🔗 Découvrez nos solutions d’assurance prévoyance familiale

Ne pas faire appel à un conseiller patrimonial

La retraite mérite mieux qu’un calcul approximatif

Préparer sa retraite à 50 ans ne se résume pas à ouvrir un PER ou à acheter un bien locatif. Ces solutions peuvent faire partie de la stratégie, mais elles ne constituent pas un plan en soi. La retraite est un enjeu patrimonial global, qui croise plusieurs dimensions à articuler finement :

- la fiscalité, qui peut soit alléger, soit alourdir vos revenus selon vos choix

- la nature des investissements (financiers, immobiliers, professionnels) et leur horizon de liquidité

- la protection de votre conjoint et de vos enfants en cas de coup dur

- la transmission de votre patrimoine dans un cadre fiscal avantageux

- et surtout, le niveau de vie que vous souhaitez maintenir une fois à la retraite

Agir seul, sans vision d’ensemble ni recul stratégique, c’est prendre le risque d’optimiser à moitié — ou pire, de faire des choix contre-productifs.

Un conseiller patrimonial ne se contente pas de proposer des produits. Son rôle est d’écouter, d’analyser, de structurer et d’accompagner dans le temps. Chez Wisely, notre approche s’organise autour de quatre grands axes :

1. Analyser votre situation actuelle

Quels sont vos revenus ? Quel est votre patrimoine (actif et passif) ? Quelle est la structure juridique de vos placements ou de votre activité ? Salarié, indépendant, chef d’entreprise — chaque statut appelle une lecture différente. Cette photographie patrimoniale permet d’identifier vos marges de manœuvre et vos priorités.

2. Définir vos objectifs à court, moyen et long terme

Souhaitez-vous partir à la retraite à 62 ans ? 65 ans ? Maintenir votre niveau de vie ou changer de cadre de vie ? Soutenir financièrement vos enfants ? Vos choix de vie orientent toute la stratégie. Il est donc essentiel de mettre en mots vos objectifs pour pouvoir les traduire en actions concrètes.

3. Construire une stratégie globale, cohérente et évolutive

Il ne s’agit pas d’additionner des placements, mais de les faire dialoguer entre eux, dans une logique de performance, de protection et d’optimisation fiscale. Cette stratégie doit aussi rester souple, pour s’adapter à vos changements de vie ou à l’évolution de la réglementation.

4. Vous accompagner dans la durée

Préparer sa retraite n’est pas un acte isolé : c’est un processus. Il nécessite un suivi, des ajustements, des arbitrages. Un bon conseiller patrimonial vous aide à faire vivre votre plan dans le temps, à prendre les bonnes décisions au bon moment — et à rester serein face à l’incertitude.

Conclusion : à 50 ans, chaque année compte

Préparer sa retraite à 50 ans, ce n’est pas trop tard. Mais c’est le bon moment pour agir sérieusement.

En évitant les erreurs classiques — procrastination, manque de diversification, méconnaissance fiscale, oubli de la prévoyance, absence de conseil — vous mettez toutes les chances de votre côté pour construire une retraite sereine et alignée avec vos objectifs.

Chez Wisely, nous vous accompagnons à chaque étape : analyse, stratégie, choix de solutions, suivi dans le temps. Parce que chaque situation mérite une réponse sur mesure.

📅 Envie de préparer la suite de votre vie ? Discutons ensemble de votre projet retraite.

🔗 Prenez rendez-vous avec un conseiller Wisely